长城汽车业绩下滑,销量降幅达45.6%,连最后的骄傲也失去,这家曾经备受瞩目的汽车企业,如今面临严峻挑战,此次大幅下滑引发业界关注,长城汽车需寻找新的增长点,重拾市场信心,以应对当前困境。

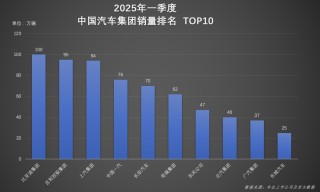

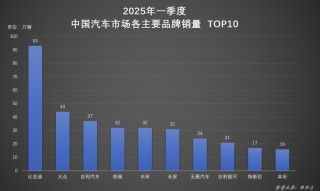

在过去的几年里,作为曾经自主品牌的领军企业之一,长城汽车的整体状况呈现出喜忧参半的态势,从销量层面来看,虽然长城汽车并未出现连年大跌的情况,但在头部自主品牌销量持续增长的大背景下,长城汽车的销量增长显然不够显著,甚至可以说有所停滞。 长城汽车在国内乘用车市场的排名已经连续多月未能进入前十,这一数据表现令人担忧,值得一提的是,长城汽车的整体利润相对较高,比如2024年归属于上市公司股东的净利润达到了126.92亿元,同比增长了80.76%,长城董事长魏建军对外也曾自豪地表示,即便销量达到一百万,其利润也超过了某些销量更高的企业。 在去年至今,国内市场竞争激烈,价格战愈演愈烈,在这样一个背景下,长城汽车能够在销量未能大幅增长的情况下实现利润的大幅增长,这无疑是非常值得骄傲的,对于投资人来说,长城汽车的盈利能力无疑是一个巨大的吸引力。 令人费解的是,有些消费者对长城汽车的高利润表示了过度的赞扬,在市场竞争如此激烈的环境下,消费者更希望看到的是各大品牌之间的良性竞争,推动技术进步和价格合理,当一款车的各项成本固定时,某些车企选择赚取较少的利润以提供更优惠的价格,这是一种值得赞扬的竞争策略,对于长城汽车的高利润,应当理性看待。 今年开始,长城汽车在利润和销量方面的稳定关系似乎被打破了,最新的一季度财报显示,长城汽车净利润同比下降了45.6%,虽然未达腰斩的程度,但下滑幅度显著,长城汽车的销量也未出现明显增长,一季度销量为25.68万辆,同比下滑6.7%,与一线自主品牌的销量差距越来越大。 长城汽车在财报中解释了利润下滑的原因:正处于产品换代升级周期,导致销量同比有所下降;直营体系建设投入增加也导致了成本上升,从细节来看,长城汽车旗下的欧拉、魏牌以及哈弗品牌的销量表现均不理想,可能只有坦克和皮卡品牌在细分市场表现尚可,但这两个品牌属于小众品牌,难以大幅度带动整体销量。 在财报数据中,我们还发现了一些有趣的细节,长城汽车的研发费用小幅下滑,而销售费用却暴增,显然,增加的营销投入并未能带动销量增长,反而出现了销量下滑的情况。 我们认为长城汽车现在必须调整策略,在高度竞争的市场环境下,继续坚守高利润可能会导致产品价格高于市场平均水平,从而影响到销量,这是一个恶性循环:销量上不去,就要增加营销费用和研发费用,费用增加导致成本上升,为了保持高利润就只能提高产品价格,但这在当下和未来的国内市场是行不通的,长城必须重新思考其市场战略,平衡销量和利润的关系,以适应市场的变化。